買取機能

買取機能 店頭販売機能

店頭販売機能 EC機能

EC機能 顧客管理機能

顧客管理機能 KPI管理機能

KPI管理機能 在庫管理機能

在庫管理機能 会計機能

会計機能 LINEミニアプリ

LINEミニアプリ 宅配買取機能

宅配買取機能 質機能

質機能 トレカ自動査定

トレカ自動査定 ささげ代行サービス

ささげ代行サービス 周辺機器一覧

周辺機器一覧 周辺機器オンラインショップ

周辺機器オンラインショップ 出品管理サービス

出品管理サービス 出品代行サービス

出品代行サービス ECサイト分析ツール

ECサイト分析ツール リユース参入支援

リユース参入支援

LINEミニアプリ

LINEミニアプリ 宅配買取機能

宅配買取機能 質機能

質機能 トレカ自動査定

トレカ自動査定 ささげ代行サービス

ささげ代行サービス 周辺機器

周辺機器会計時の端数処理方法や請求書を作成する際の注意ポイントを徹底解説

店舗で会計を行う際や、請求書を作成する際には0.5円など端数に対応しなければならないケースがよくあります。

端数処理を行う際は、切り上げするのか?切り捨てするのか?もしくは四捨五入するのかなど、社内全体でルールを統一する必要があります。

しかし多くの企業様では、この端数処理をなんとなく切り捨て方式にするなど、適切に管理できている企業はそこまで多くないのが現状です。

さらに2023年10月から「適格請求書等保存方式(別名称:インボイス制度)」が導入される際には、消費税の端数処理について大きな変更点があることが決まっています。

店舗で会計を行う際や請求書を作成している方の中には

- 端数処理とはそもそも何なのか知りたい

- 消費税率変更後における端数処理の注意点を知りたい

- 端数処理方法が取引先の会社と異なる際の対処法を知りたい

- 税制度改正後の計算方法を知りたい

このようなお悩みを抱えている企業も多いはずです。

端数処理については基本的に企業に裁量がありますが、取引先との金銭の不一致などのトラブルを予防するためには社内だけでなく取引先企業とも認識をすり合わせておくことが重要です。

今回は、端数処理や消費税率変更後における端数処理の注意ポイント、税制度改正後における消費税計算方法などを紹介していきます。

目次

端数処理の基本的概念

店舗での会計時や請求書の作成時には、消費税に1円未満の端数が発生するケースもよくあります。

この端数は企業内で処理する必要があり、一般的には、端数を「切り捨てる」「切り上げる」もしくは「四捨五入する」という三択から選択できます。

この3通りの中であればどれを選んでもよく、企業で自由に選択して良いことになっています。

| ~消費税相当額に1円未満の端数が生じる場合がありますが、その端数をどのように処理(切捨て、切上げ、四捨五入など)して「税込価格」を設定するかは、それぞれの事業者のご判断によることとなります。 |

このように端数処理をどのように実施するかは法律で明確に定められているわけではなく、全て企業が決めることができます。

現時点では、基本的に多くの企業で「切り捨て」が採用されている傾向にあります。

しかし取引先で端数処理のやり方が異なるとトラブルの原因となるため、社内で端数処理の手順や詳細な方法を統一することが好ましいです。

また取引先とも処理方法を前もって共有しておけば、トラブル防止につながります。

消費税率変更後における端数処理について

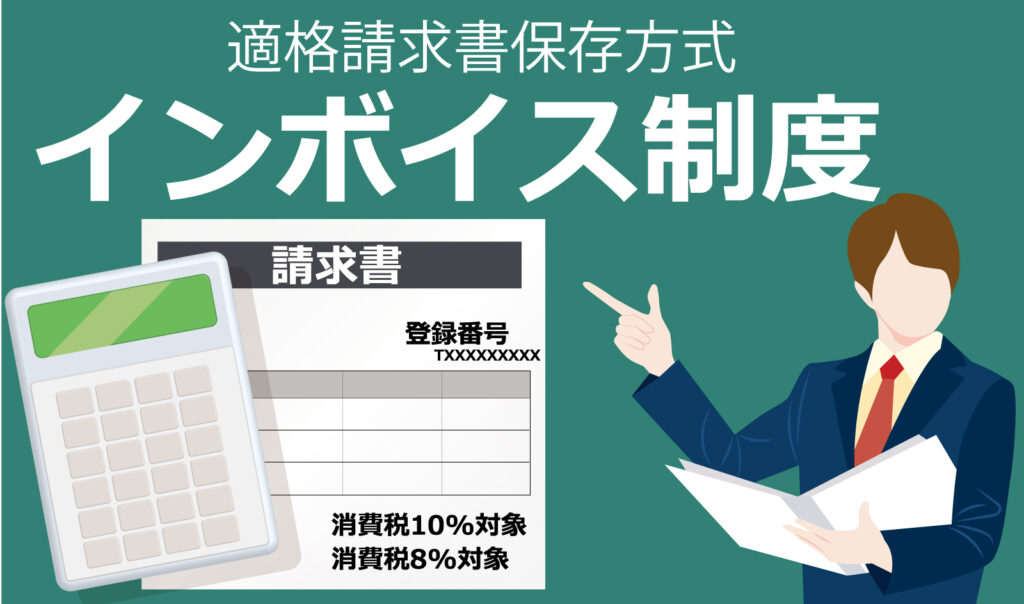

2019年に導入された軽減税率制度に伴い、2023年の10月より「適格請求書等保存方式(別名:インボイス制度)」が導入されることが現在決定しています。

しかし10月1日になるまでの会計時の対応として、「区分記載請求書等保存方式」を適応できます。

「区分記載請求書等保存方式」は、商品によって消費税が異なる場合にそれを明記する必要があるという制度です。

現在の制度では商品によっては軽減税率が適応されるなど、商品によって消費税率が異なります。

そのため、会計時に軽減税率対象商品がない場合、この対応は必要なくなるため、従来通りの記載で問題ありません。

「区分記載請求書等保存方式」には、従来の「請求書等保存方式」に対応して記載することに加えて「軽減税率対象商品の旨」「税率ごとに対価した額」を記載する必要があります。

軽減税率対象商品には「〇」や「※」などをつけて、会計時に軽減税率が適用される品目と適用されない品目を可視化することも必要です。

また、2023年10月1日より導入される「インボイス制度」ではさらに税率ごとの消費税額、適用税率を記載する必要があります。

採用した端数処理方法が取引先と異なる際の対処方法とは?

企業や店舗を運営しているなかで、端数処理の方法が取引先の会社と異なるパターンがあります。

取引先と違う処理方法を採用したことで誤差が生じた時には、取引先と調整が必要です。

ここでは、月締め請求により端数を処理しているケースと、注文を複数回に分けて請求するケースをそれぞれご紹介します。

月末締め請求の場合

自社では、取引先によって請求を行っているのに、取引相手は月末締めで請求を行っているというケースでは、消費税の端数に誤差が生まれてしまうことが頻繁に起こります。

企業同士の仕入れや販売を売掛・買掛で行っている場合には、1件ごとの請求ではなく、月間の総取引額に消費税率をかけて税額を出すため、差額が生じやすくなります。

取引先に請求書を指定されている場合、請求書を作成する前に、自社の売上と売上に対する消費税を明らかにしておくことも大切です。

この時作成した請求書から消費税の端数を勝手に処理してしまうと、入金消込作業時に金額不一致となる場合があります。

その場合、消込という売掛金や買掛金など債権・債務の勘定科目の残高を消していく作業ができなくなってしまいます。

そのため、月締め請求を行う際には取引先と税込み金額・税抜き金額・消費税額が全て一致しているかの確認が大切です。

注文を何回かに分けて請求する場合

発注を行う際など注文書が必要な時には、取引先に税抜金額を記載した注文書を発注し、注文額に消費税額を加えた金額を請求します。

注文を一括で請求する場合は処理が簡単ですが、注文を分けて請求・納品する場合もあるかと思います。

注文を複数回に分けて請求・納品をする場合は、1つの発注につき複数の請求書を発行する必要があります。

税抜金額が記載された請求書を何回かに分けて請求すると、端末処理方法の違いから、税抜金額に差が出てしまう場合があります。

発注書内の税抜金額と、請求書内の税込金額から逆算できる累計税抜金額が一致しない場合は、端末調整を行う必要があることは覚えておきましょう。

今後どのように消費税計算を行うべきか?

インボイス制度の導入が予定されている2023年10月1日以降、計算方法が変更されるので、確認し準備しておきましょう。

インボイス制度とは、「適格請求書等保存方式」を採用し、正確な適用税率や消費税額が記載された請求書等の発行や保存が求められる制度です。

この制度が導入されたあとに変更される点は以下の通りです。

端数処理は請求書ごと・商材ごとに行う

インボイス制度は、1つの請求書に対し税率毎に端数処理を行う必要があります。

具体的には、8%の商品の合計額と10%の商品の合計額で、別々に商品に対して処理を行う必要がございます。

そのため、これまでと同じように商品ごとに端数処理を実行することは原則不可能です。

積上げ計算と割戻し計算の2つから計算方法を選択

従来は、適用税率ごとに年間の総売上額から一括して消費税総額を算出する割戻し計算が取られていました。

しかし、制度導入以降は、積上げ計算を選択できるようになります。

積上げ計算とは、発生した売上にかかる消費税の金額を1つずつ足すことで消費税総額を算出する方法です。

リテール業界などでは、積上げ計算の方が消費税額を抑えられ、より多くの利益が出る可能性があるため、今後は積上げ計算を採用する企業が増えると考えられています。

インボイス制度導入前に行うべき準備とは?

インボイス制度の導入は決定しているので、リテール業界などの事業者はしっかりと準備を行い、対応できるようにしなければなりません。

ここでは導入前に行っておくべき注意点を解説させていただきます。

適格請求書発行事業者の登録

インボイス制度の導入前には、適格請求書発行事業者の登録を行う必要がございます。

特に免税事業者であれば、

- 所轄の税務署へ消費税課税事業者選択届出書を提出

- 課税事業者登録を受ける

- 適格請求書発行事業者の登録手続きを行う

という対応が必要になります。

登録申請は税務署に申請書類を持参するか、国税局への郵送、e-Taxからの登録申請が可能となっております。

これらの対応を行い、まずは適格請求書発行事業者への登録を行いましょう。

インボイスの対象を決定する

次に行うこととしては、インボイスの対象を決定することです。

請求書や納品書などを対象にすることが一般的ではありますが、小売業などの業種によってはレシートを対象とすることも可能となっております。

おそらく小売業を営んでいる企業様の多くは会計時に印刷するレシートをインボイスの対象とされるかと思います。

インボイス制度に対応したレジを導入する

今後必ず訪れるインボイス制度の導入に備えて、制度に対応したレジの導入が必要です。

従来のレジでは制度の変更に対応できない可能性が高いため、レジの改修や制度に対応したレジを検討しなければなりません。

会計時のレジだけではなく、受発注システムがインボイス非対応になっている場合には、システムの変更や改修を検討する必要があります。

現段階では対応していなくても、今後対応していく予定のあるシステムもございます。

現在システムの導入を検討している企業様は、導入前にインボイス制度に対応しているのか、またはする予定があるかどうかをしっかりと確認しましょう。

まとめ

今回は端数処理の具体的な方法と注意すべきポイントについてご紹介させて頂きました。

端数処理の選択は法律で決められているわけではないので、企業が決めることができます。

しかし、取引先と不必要な問題を起こさないために前もって処理方法を共有しておく方が好ましいです。

また制度導入後にはこれまでの端数処理とは異なる対応が必要になります。

現在お使いのレジや受発注システムではインボイス制度に対応していない可能性もあるため、この機会に新たなシステムの導入を検討してみるのも良いかもしれません。

監修者:本荘 幸大

卒業後は株式会社船井総合研究所に入社し、ヘルスケア業界やフィットネス業界、飲食業界など幅広い業界のコンサルティングに従事。その後2022年4月より最年少メンバーとしてNOVASTOに入社し、リユース・リテール企業へのコンサルティングを行いながら社内ではマーケティングチームの立ち上げも行っている。